C’est parti pour ce Q&A !

Au programme de ce #Askjody :

- Les obligations valent-elles encore le coup ? Elle ne semblent plus servir à rien, y compris dans leur rôle de stabilisation en cas de crise…

- Pourquoi tout le monde ne parle que du S&P 500 et du MSCI WORLD ? Le NASDAQ semble beaucoup plus prometteur en phase de capitalisation !

Merci encore à tous ceux qui ont posé ces questions !

Let’s go 😎

Salut Jody,

Je suis membre de la Tribu depuis plusieurs années maintenant, et je voulais d’abord te dire un grand merci pour la qualité de ta formation.

Tu m’as véritablement ouvert les yeux sur l’importance de placer intelligemment son argent.

J’ai mis en place un portefeuille All Seasons en suivant les principes que tu enseignes.

Mais j’ai encore besoin d’éclaircissements sur une classe d’actifs que j’ai du mal à appréhender : les obligations.

Voici mes questions :

– Qu’est-ce qui fait monter ou baisser le prix d’une obligation ?

– Quel est le lien avec les taux d’intérêt de la FED ?

– Pourquoi les obligations long terme US (sup. à 20 ans) et court/moyen terme (7–10 ans) de mon portefeuille n’arrêtent-elles pas de chuter ces derniers mois, notamment les long terme ?

Je pensais que les obligations étaient censées jouer le rôle de valeur refuge, notamment en période d’incertitude.

Or, elles n’ont pas du tout réagi à la baisse du marché actions, récemment déclenchée par les annonces sur les tarifs douaniers de Trump.

Penses-tu que les obligations restent un placement pertinent pour les années à venir ?

On entend certains analystes recommander de fuir les obligations long terme, au profit d’une exposition courte ou très courte.

Qu’en penses-tu ?

Merci d’avance pour tes explications,

Philippe

***

Salut Philippe,

Merci beaucoup pour ton message et ta fidélité à la Tribu – ça me touche toujours de lire ce genre de retours 🙏

Tu mets le doigt sur un sujet essentiel et souvent mal compris : les obligations, notamment en période de remontée des taux.

Alors pour te répondre :

- Qu’est-ce qui fait monter ou baisser une obligation ?

Le principal facteur, c’est l’évolution des taux d’intérêt. Quand les taux montent, les obligations déjà émises (avec des taux plus faibles) deviennent moins attractives… donc leur prix baisse. Et inversement.

(C’est ce qu’on appelle la relation inverse entre prix et taux).

- Quel lien avec la FED ?

La FED fixe les taux directeurs. Ces taux influencent toute la courbe des taux : à court terme, de façon très directe ; à long terme, de façon plus indirecte via les anticipations d’inflation et de croissance. Si le marché pense que la FED va maintenir des taux élevés longtemps, les taux longs grimpent, et les obligations long-terme baissent.

- Pourquoi ton portefeuille souffre ?

C’est exactement ce qu’on a vu ces derniers mois : remontée des taux, inflation persistante, et marchés qui anticipent une durée prolongée de ces taux élevés. Résultat : les obligations longues plongent, car elles sont très sensibles à ces mouvements (durée = sensibilité).

- Sont-elles toujours utiles ?

On présente souvent les obligations comme une valeur refuge. Ce qui est vrai, mais à condition que les taux soient stables ou en baisse. Dans un contexte de hausse rapide (comme en 2022–2023), elles peuvent être très douloureuses… surtout pour celles sur le long terme.

Est-ce qu’il faut les fuir ?

Pas forcément.

👉 Les obligations long terme sont massacrées, donc potentiellement attractives à long horizon… mais elles peuvent encore souffrir si les taux restent élevés.

👉 Les obligations court terme offrent aujourd’hui des rendements intéressants avec moins de volatilité. C’est une bonne zone de repli temporaire.

Donc comme pour tout actif, elles sont cycliques et certaines périodes leur correspondent mieux que d’autres.

Mais c’est là tout le principe d’un All Season :

Performer et/ou ne pas s’effondrer peu importe ce qu’il se passe, mais son pouvoir réside dans la durée. Donc laisse le temps faire son oeuvre !

Quant à l’obligataire, ce n’est pas mort, mais il faut adapter son positionnement au cycle des taux.

Par exemple, tu peux réduire l’exposition long terme à court terme… sans nécessairement tout vendre au plus bas.

Mais c’est une très bonne chose de te penser ces questions, c’est le signe d’un investisseur réfléchi, tout ce qu’on aime à la JCA 😉.

Bonne chance pour tes investissements !

Bonjour Jody,

On parle souvent du choix entre le MSCI World et le S&P 500, comme s’il fallait absolument choisir son camp.

Mais je m’étonne qu’on évoque si peu les super performances du Nasdaq 100, surtout en phase de capitalisation.

Il est quand même difficile à battre, non ? Certes, il est très orienté tech et concentré (100 entreprises), mais la tech a encore beaucoup de marge d’innovation dans de nombreux domaines… avant d’atteindre un scénario façon Black Mirror !

De mon côté, j’ai préparé un portefeuille plus sécuritaire, que je n’activerai que lorsqu’un certain seuil de capitalisation sera atteint.

Mais pour l’instant, je pensais partir sur un ratio 80 % Nasdaq / 20 % World. Qu’en penses-tu ? Est-ce trop concentré ? Trop risqué ? Ou au contraire pertinent à ce stade ?

Merci d’avance pour ton retour !

PS : Si jamais tu as besoin de bénévoles pour ton prochain séminaire, je serais ravie d’aider. Je viens tout juste de sortir du Grand Prix Camion du Castellet, et j’adore gérer les grands événements.

Bien à toi,

Appoline

***

Bonjour Appoline,

Merci pour ton message, il soulève des points très pertinents !

Tu as raison de dire que le Nasdaq 100 est difficile à battre, notamment en phase de capitalisation.

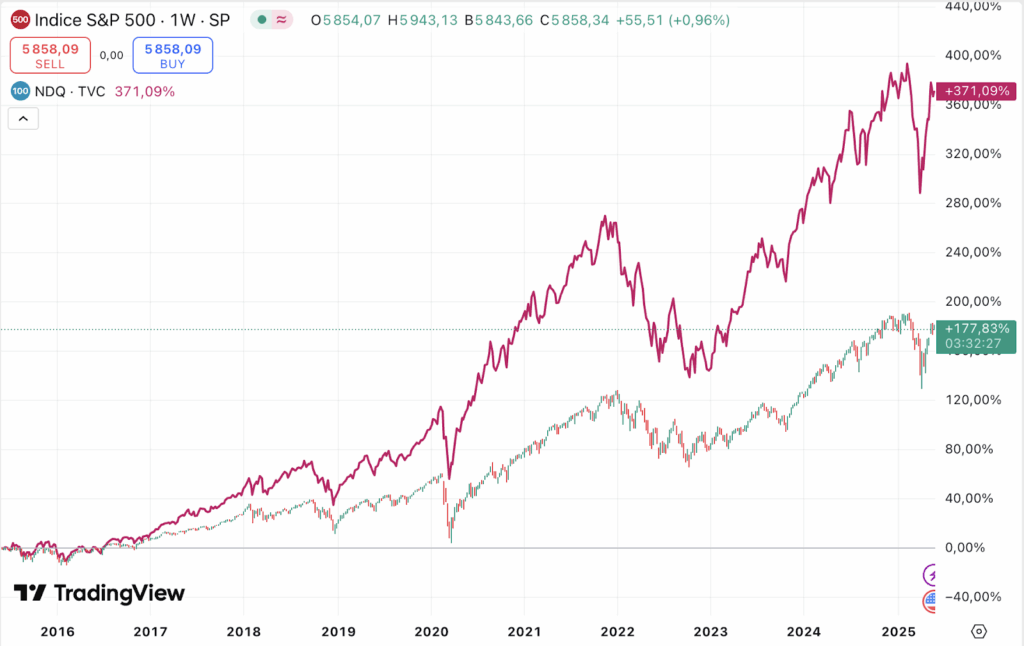

D’ailleurs, si tu le compares au S&P 500, c’est vrai que sur ces 10 dernières années il a produit le double de ses rendements :

Il bénéficie de deux leviers puissants : une forte exposition à la tech, un des secteurs les plus dynamiques, et une concentration sur les entreprises les plus performantes (les fameuses GAFAM notamment).

C’est un vrai moteur de croissance à long terme… tant que la tech continue de dominer.

Mais comme tu le soulignes, cette concentration est aussi un risque : en cas de retournement sectoriel ou de régulation massive, l’impact peut être brutal. D’où l’intérêt d’un certain équilibre.

Ton allocation 80 % Nasdaq / 20 % MSCI World me semble audacieuse, mais pas irrationnelle, surtout si tu es jeune, en phase de capitalisation, et prête à encaisser une volatilité plus élevée pour viser une performance potentiellement supérieure.

À ce stade, l’important est de rester cohérente avec ton horizon d’investissement, ton profil de risque et ta capacité à « tenir » psychologiquement dans les phases plus agitées.

Le fait que tu aies déjà prévu un portefeuille plus défensif à activer plus tard est une excellente approche. Tu raisonnes en « phases » d’investissement, ce que peu de gens font au début. Donc bravo !

Et oui, le Nasdaq peut être un super carburant de croissance, tant que tu sais pourquoi tu l’as choisi, et que tu acceptes son côté « montagnes russes ».

PS : Merci pour ta proposition d’aide sur les événements ! Je note ça précieusement – ton expérience au Grand Prix Camion du Castellet doit effectivement bien t’y préparer 😉

Bonne chance pour tes investissements !

Voilà, c’est tout pour aujourd’hui !

Envoyez-moi toutes vos questions en cliquant directement sur le bouton “Ask Me” en bas de chaque mail si vous avez besoin d’un conseil ou d’un avis.

Tu veux une analyse de ton portefeuille ? De ta stratégie ?

Clique sur le bouton “Ask Me” et envoie-moi tes problématiques, tes réflexions, tes screenshots, ce que tu veux !

Je ferai tout pour essayer de répondre à tout le monde.

On se retrouve lundi pour le conseil des sages 😎.

Jody Cavalie

Et si les pertes des autres finançaient tes gains en Bourse ?

C’est parti pour ce Q&A ! Au programme de ce #Askjody : Peut-on faire transférer son PEA ailleurs pour payer

ATH S&P 500 : Le signe de l’apocalypse des marchés ?

“OH MON DIEU ! PIERROT VENDS TOUT CE QUE T’AS ÇA VA PÉTER !” Remplace juste le prénom, et

USA ou Chine : où investir en 2025 ?

“Règle n°1 : Ne jamais perdre d’argent. Règle n°2 : Ne jamais oublier la règle n°1”. – Warren Buffett Le