C’est parti pour ce Q&A !

Au programme de ce #Askjody :

- Comment faire fructifier son capital à court-terme si l’on a peur de tout perdre ?

- Quel est le budget minimum qui me permettrait de bien débuter en Bourse ?

Et merci encore à tous ceux qui ont posé ces questions !

Let’s go 😎

Bonjour Jody !

Bravo, félicitations et merci pour votre Amour pour les gens. Vous êtes de la race des personnes RARE.

Voici ma demande : j’ai 77 ans accomplis. Je suis intellectuellement très actif. Je m’intéresse à la bourse. Je suis en train de me former. Je voudrais faire des investissements à court terme, mais la peur de perdre ne me quitte pas.

Pour minimiser cette crainte de perdre, j’ai besoin d’être aidé par quelqu’un comme vous. Que pouvez-vous me conseiller pour investir à court terme sans trop de risques Avec un capital de départ de 5000 € ?

– Dingituka

***

Salut Dingituka !

Merci beaucoup pour tes mots gentils, cela me fait très plaisir de t’avoir laissé cette impression !

Concernant ta question, je comprends ta peur de la perte.

(Surtout à court terme, où absolument TOUT peut arriver).

Mieux, je pense qu’en Bourse, c’est sain de voir le verre à moitié vide plutôt qu’à moitié plein, parce que cela permet d’adopter une vision qui fonctionne :

Voir les risques avant les rendements.

(Comme le disait Benjamin Graham, l’un des pères de la finance moderne : “L’essence de la gestion de l’investissement est la gestion des risques, pas celle des rendements”.)

Le truc, c’est que tout va dépendre de ton horizon de temps.

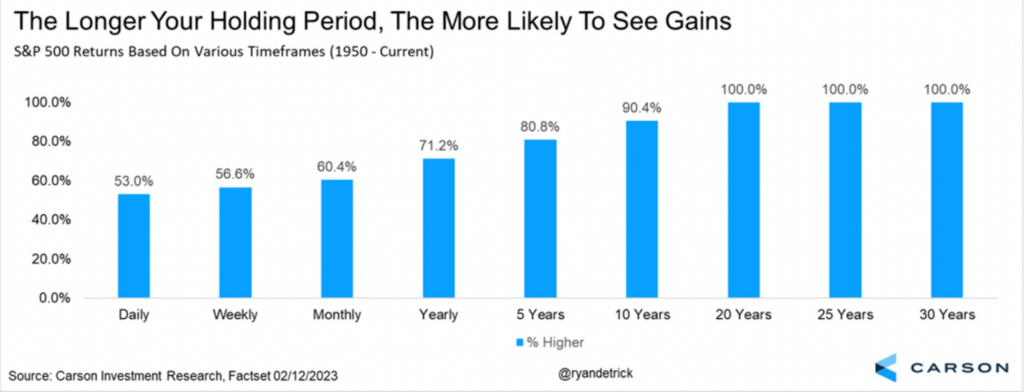

Parce que, comme tu peux le voir avec l’indice de référence, le S&P 500, le temps est ton allié :

Si tu prends les données de 1950 à 2023, à la journée tes chances de gagner se résument à un pile ou face.

Même chose pour la semaine, et ce n’est guère mieux pour le mois…

En revanche, dès que tu dépasses quelques années, tu te retrouves avec 80% puis 100% de chance de voir des rendements.

(Même si l’indice subit toujours une volatilité importante jour après jour vu que c’est un 100% action).

Donc si tu me disais que tu avais au moins 5 ans, je te dirai que le S&P 500 est un excellent ratio risque / rendement. (Il performe en moyenne de 10%/an, avec certaines très bonnes années comme 2023 et 2024 où il a fait plus de +20%).

Mais sur du court terme…

Je pense que le plus intéressant si tu veux du rendement, et te protéger de l’inflation tout en préservant ton capital, reste d’investir dans des obligations.

Pour ça tu as plusieurs options :

- Investir dans des ETF obligataires standards.

Ce sont des ETF composés d’obligations (je te conseille des obligations d’États, comme des bons du Trésor, qui sont beaucoup moins risquées que des obligations d’entreprise).

Ces obligations auront chacune une date d’expiration, et, lorsqu’elles arrivent à maturité, l’ETF en rachètera automatiquement plus sans que tu aie rien à faire.

(Ce qui te permet de rester positionné sans avoir rien à gérer).

Ce sont les ETF obligataires les plus courants, mais leur rendement fluctue en fonction des taux d’intérêts (en bien comme en mal).

- Les ETF obligataires TIPS.

C’est la même chose sauf que ce sont des ETF qui sont conçus pour préserver ton capital de l’inflation. Il n’investit que dans des TIPS, des obligations dont le taux est décidé en fonction de l’inflation.

Ces ETF fluctuent moins que les standards, mais ils ont un potentiel de rendement plus faible.

- Les ETF à échéance fixe.

Des ETF un peu spéciaux parce qu’ils cessent d’exister dès lors que leurs obligations arrivent à maturité.

Ces ETF “one shot”, t’offrent la garantie de récupérer ton argent avec un taux défini à l’avance (il ne fluctue pas parce que cet ETF ne rachète pas de nouvelles obligations en cours de route).

Ils sont plus rares, avec des frais un peu plus élevés, mais ils ont l’avantage d’être très prévisibles dans leurs rendements ! (Sans que tu aie à acheter toi-même des obligations dont le ticket d’entrée est souvent assez cher…)

Voilà les investissements que je te considèrerais si j’étais à ta place pour de l’investissement court-terme.

Et même si cela peut ne pas sembler très… sexy, c’est toujours beaucoup mieux que :

- Faire des coups de poker sur des obscurs memecoins (oui $TRUMP et $MELANIA vous pouvez vous sentir concernés 😂).

(Parce que oui, le risque est TOUJOURS une priorité, surtout si tu n’as pas le temps de te refaire une santé financière derrière).

- Prendre des risques en s’improvisant trader, en essayant de suivre les news pour faire des choix en fonction de la hype du moment…

- Laisser pourrir de l’argent sur un livret A qui se fait dévorer par l’inflation.

J’espère que cela t’aide à y voir plus clair…

Bonne chance pour tes investissements !

Bonjour Jody,

Je te remercie pour le challenge que j’ai suivi jusqu’au matin avec Jean.

J’aimerais savoir combien au minimum, il est nécessaire d’investir pour commencer et à quelle fréquence ? J’ai un budget très limité.

Cordialement

– Ferdine

***

Bonjour Ferdine !

Génial pour le challenge, j’espère que cela t’a boosté pour te lancer 🙌.

Pour investir, tu n’as pas besoin d’un gros budget.

La plupart des parts d’ETF tournent autour de 50€.

Mais si c’est encore trop pour toi, je te conseille de mettre de côté chaque mois ce que tu peux pour investir plus tard.

Par exemple, si tu ne peux mettre que 30€ par mois – ce qui ne serait pas assez pour une part – tu peux cumuler pour investir à l’année.

Cela te ferait donc 360€, soit autour de 7 parts que tu pourrais acheter au début de chaque année, ou investir par semestre en achetant 4 puis 3 part par exemple.

Pourquoi est-ce que ce système est mieux que d’investir dès que tu as assez ?

À cause des frais.

La plupart des courtiers te prennent entre 1 à 3€ quand tu passes un ordre. Donc au lieu de payer à chaque fois ces frais – qui sont très punitifs avec un petit budget – tu groupes tes investissements pour que ce soit plus intéressant.

Dans la même logique, plus ton budget est serré, plus ton portefeuille doit être concentré.

(Maximum 1 à 3 lignes sur ton portefeuille pour éviter au maximum les frais liés aux ordres…)

Surtout que si tu investis dans un S&P 500 ou un MSCI WORLD, tu es automatiquement très diversifiée (même si ce n’est qu’une classe d’actif).

Dans tous les cas, peu importe ton budget, tu peux te lancer. Cela demande juste un peu plus de planification !

Bonne chance pour tes investissements !

Voilà, c’est tout pour aujourd’hui !

Jody Cavalie

+54,67% en 10 mois : L’investissement inattendu qui rend fou les marchés

Le plus vieil investissement du monde est en train d’exploser. Cette année ? Oublie le Nasdaq-100¹, le S&P

Trois situations réelles pour mieux investir

Aujourd’hui, trois lectrices de la communauté m’ont envoyé leurs questions. Et franchement, elles résument les trois grands défis de tout

Comment Trump manipule les marchés en 5 étapes

Et c’est reparti pour un tour. Après des mois de “trêve” où Trump et le président chinois Xi semblaient cohabiter