“Les obligations du Trésor à long terme sont aujourd’hui une spéculation sur les actions de la Fed, pas un placement de père de famille”.

– Jeffrey Gundlash

Il y a encore quelques années, il existait encore un portefeuille parfait.

Un portefeuille recommandé par tous les gestionnaires de patrimoine…

Un portefeuille recommandé par tous les débutants et les experts…

Ce Saint-Graal des rendements et de la stabilité ?

Le mythique portefeuille 60/40.

Composé à 60% d’actions pour les gains sur le long terme et adapté à une phase de capitalisation, ainsi que 40% d’obligations pour le stabiliser en période de crise.

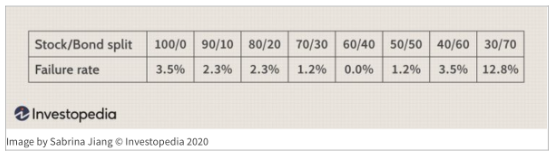

Sur le papier, il était invincible :

Comme tu le vois ici, c’était le seul avec un taux d’échec de 0%. Ce qui signifie, que, une fois à la retraite ou ton objectif atteint, si tu retires par exemple 4% par an de ce portefeuille…

Tu ne pouvais juste pas l’épuiser, même après 30 ans de retraits.

(Vu que ses gains compensaient ses retraits, il ne se cannibalise pas contrairement aux autres portefeuilles !)

Et niveau rendement ?

Depuis 1928, il offrait des rendements annualisés de +8,1%.

Et même si ses rendements ont baissé progressivement (pour atteindre les +6,8% depuis 1997)…

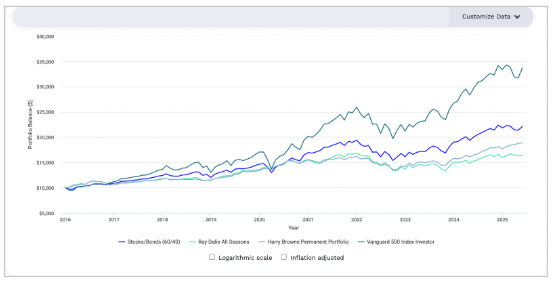

Il surpasse encore les autres portefeuilles “sécuritaires” comme le All Season de Ray Dalio ou le Permanent Portfolio de Harry Browne :

Mais alors pourquoi est-ce que tout le monde parle de ce portefeuille au passé ?

C’est à cause de sa composition en obligations.

Autrefois considérées comme un placement bon père de famille, avec de solides rendements, archi stable, et supposées être le yin et le yang des actions…

(C’est-à-dire que quand les actions baissent, les obligations augmentent).

Alors que maintenant ?

Elles sont presque perçues comme un actif “risqué”, à ne surtout pas trop concentrer dans son portefeuille.

En même temps, leurs dernières performances n’ont pas aidé :

(Non, ce n’est pas l’action de Tesla qui est représentée, mais l’indice des Bons du Trésor américain +20 ans 😅).

Et c’est encore pire pour ceux qui les possèdent sous forme d’ETF, la forme la plus courante et la plus pratique.

Parce que, contrairement à une obligation directement achetée à la source, le capital n’a pas de garantie.

Avant, lorsque tu achetais une obligation, tu étais payé X fois par an d’un montant convenu (le coupon) en fonction du taux d’intérêt. (Certains étaient flottants, donc pouvaient évoluer).

Mais même si le taux changeait, tu étais sûr de récupérer ton capital. Enfin, si tu prenais des obligations étatiques, pas des obligations d’entreprise qui sont un autre sujet…

(Les obligations ne sont en fait qu’un crédit. Tu prêtes ton argent pour une période donnée. Tu es rémunéré en touchant des intérêts, puis on te rend ton argent).

Alors qu’avec un ETF ?

Le fonctionnement est différent, ce qui mène à des baisses qui peuvent être plus inquiétantes :

(Comme tu peux le voir ici, avec les principaux ETF court, moyen et long terme des bons du Trésor américain comparés au S&P 500).

La différence ?

Quand tu achètes une part d’ETF, tu possèdes automatiquement une part de centaines, voire de milliers d’obligations.

Ces obligations arrivent à maturité, puis sont automatiquement renouvelées.

Et avec leur valeur qui est calculée directement en fonction des taux d’intérêt, tu comprends pourquoi, à la moindre augmentation, l’ETF perd instantanément de sa valeur.

(Bien sûr, ils restent très intéressants comme investissement, notamment grâce à leur accessibilité, leur liquidité, leur fiscalité et leur simplicité).

Alors est-ce que les obligations sont bonnes à jeter ?

Non. Mais elles méritent d’être approchées intelligemment par des investisseurs qui savent ce qu’ils font.

Par exemple, au lieu de balancer le bébé avec l’eau du bain, tu peux profiter de la baisse des ETF des obligations longs termes pour acheter à prix cassé pour espérer une plus-value sur le long terme.

Ou te concentrer sur des obligations court terme si tu veux les utiliser comme placement pour combattre l’inflation.

Parce qu’en finance, c’est toujours la même chose…

Tout dépend de comment tu utilises tes options et les actifs à ta disposition.

D’ailleurs, c’est la même chose pour la composition d’un portefeuille.

Si je te dis 60% actions et 40% obligations comme dans le 60/40…

En fonction de ton profil, de ta stratégie et de comment tu choisis tes actifs, tu n’auras pas du tout la même performance.

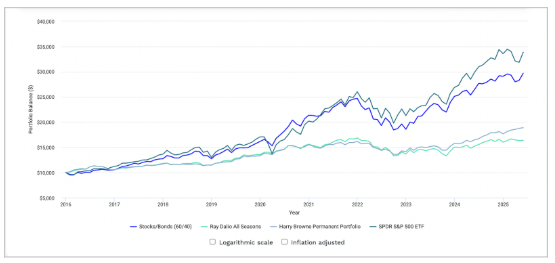

La preuve en reprenant la performance du 60/40 que je t’ai montrée :

Tu vois une performance de +120,95% en passant de 10 000$ à 22 095$ en utilisant un ETF S&P 500 dans les 60% actions.

Mais si je le remplace par un indice plus risqué à plus fort rendement comme le Nasdaq-100 par exemple ?

Voilà ce que ça donne :

Une performance de +196,74% pour atteindre un total de 29 674$ !

Juste en sortant légèrement des sentiers battus, et en prenant une décision alignée avec ma stratégie et mon profil d’investisseur…

C’est ça l’énorme avantage compétitif d’être formé.

Tu peux exploiter les forces et les faiblesses de chaque actif, chaque portefeuille pour démultiplier ton profit.

Et si tu veux aller encore plus loin ?

Si tu veux obtenir mes meilleurs conseils, mes dernières idées et découvertes pour décupler toujours plus tes gains…

Pour t’adapter aux changements massifs qui sont en train de se produire en 2025 et qui risquent de révolutionner la Bourse ?

Si tu veux te construire une vie de rêve, sur mesure et sans contrainte…

C’est un accélérateur que tu ne peux te permettre de manquer.

(Et une aventure humaine incroyable que tu n’oublieras jamais avec moi, toute l’équipe et la communauté 🥳).

Il ne reste que quelques places alors décide-toi vite…

Bonne chance pour tes investissements !

Jody Cavalie

Buffett : Ses 3 leçons paradoxales qui lui ont rapporté 149 milliards en Bourse

“Le plus important en investissement, ce n’est pas d’être intelligent. C’est d’être rationnel, discipliné et de garder son sang-froid quand

Comment faire travailler ton argent… même sans argent

Salut, Je réponds à vos questions dans ce nouveau #ASKJODY 1. Djibril veut comprendre le farming¹ en crypto2.

Bulle IA 2025 : Le moment de fuir les marchés ?

En octobre à Turin, lors de son speech à l’Italian Tech Week… Jeff Bezos, le fondateur d’Amazon, a envoyé