“La vraie richesse, c’est de pouvoir vivre comme on l’entend, sans dépendre d’un salaire”.

– Morgan Housel

“J’en peux plus de bosser”.

Peu importe ton boulot, ton milieu ou tes revenus…

C’est certainement la phrase que tu entends le plus ces derniers temps. (Et que tu as peut-être dite toi même quelques fois 😬).

Mais ce qui me surprendra toujours ?

C’est que peu importe à quel point tout le monde semble rêver de quitter son taff, personne n’a de plan concret pour y parvenir.

Alors même que l’âge de la retraite semble se repousser toujours plus qu’on meure sur notre bureau…

Ou que les incertitudes liées au marché de l’emploi – et notamment la menace plus si silencieuse de l’IA – sont une source constante d’angoisse…

Quand tu demandes aux gens comment devenir “rentier” ?

Rares sont ceux qui peuvent te répondre autre chose que de gagner au LOTO 😂.

Pourtant…

Vivre de tes investissements n’est pas si compliqué, si tu as un peu de temps devant toi (ou déjà du capital) et que tu respectes ces 5 principes :

- Conserve des frais faibles.

C’est le principe le plus important de cette liste. Parce que les frais sont les tueurs silencieux de ton portefeuille.

Surtout que, ce que font la majorité des investisseurs qui veulent tirer un revenu de leur capital…

C’est de se tourner vers une gestion pilotée, ce qui est une grave erreur.

Parce qu’au-delà du fait que c’est toujours dangereux de ne pas comprendre ce dans quoi tu investis et de laisser tout pouvoir à un tiers sur ton argent…

Leurs frais sont exorbitants et cela fait toute la différence.

Je m’explique :

Si tu as un portefeuille qui te rapporte 8 % par an, mais avec des frais de 4%.

Tu ne gagnes pas 4% de rendement, mais seulement 3,68% !

Voilà pourquoi :

100€ + 8% font 108€.

(Donc la valeur de ton portefeuille plus ton rendement à l’année).

Et les frais ?

Ils s’appliquent sur le total de ton portefeuille, après que ton gain ait été ajouté.

Donc 108€ – 4% (soit tes frais de gestion) = 103,68€

Pour un gain final de 3,68% et non 4%.

Tu vois pourquoi les frais sont en fait une double peine ?

Et, même si ici, je te parle sur un an, imagine les dégâts aux intérêts composés sur des années ! 🙈

Parce que la dernière chose que tu veux en tant que rentier, c’est de voir ton portefeuille se cannibaliser pour qu’il ne reste plus rien.

Voilà pourquoi…

- Adopte une vision long terme.

Ce n’est pas parce que tu as été patient jusqu’à atteindre ton objectif de capital, et de revenus que tu en tires…

Que tu dois penser sur le court-terme.

Parce que, comme tu n’as aucune idée de combien de temps tu peux vivre, tu dois prévoir un portefeuille qui ne se consumera jamais.

(La pire chose après être vieux et malade ? C’est d’être vieux, malade ET pauvre 🙈).

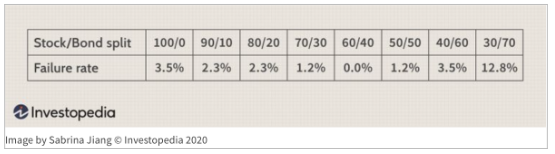

C’est ce que l’on appelle le “Failure rate”, où le risque d’un portefeuille de ne pas survivre sur le long terme.

(Avec le 60% actions et 40% obligations qui était, ces 30 dernières années, reconnu comme le meilleur ces 30 dernières années, même si les choses ont changé).

C’est une donnée que tu dois absolument prendre en compte lorsque tu rééquilibre ton portefeuille une fois ta phase de capitalisation terminée.

L’idéal ?

Si tu appliques la loi des 4% – soit retirer 4% de ton portefeuille chaque année – pour te payer un salaire, ton portefeuille doit quand même continuer de grossir.

- Diversifie tes placements et gère ton timing.

La dernière chose que tu veux faire pour ta retraite (même si tu fais partie du mouvement FIRE et que tu veux la prendre à 40 ans !)…

C’est de mettre tous tes œufs dans le même panier.

Que ce soit pour minimiser tes risques en te diversifiant d’un point de vue géographique, sectorielle ou même sur tes actifs…

Mais aussi pour ne pas souffrir de l’effet de séquence.

C’est ce qui se passe si jamais tu dois retirer de l’argent pendant un krach, un marché baissier ou une crise financière.

Parce que si ton portefeuille est trop concentré en actions et que tu dois retirer 4% quand il est au plus bas…

Cela risque de créer une réaction en chaîne qui peut tuer ton portefeuille en quelques années.

(Vu que tu limiterais sa capacité à rebondir, tu anéantis tes gains sur les années à venir).

Voilà pourquoi tu dois non seulement diversifier tes actifs, mais aussi gérer ton timing.

Pour contrer le besoin de retirer dans des périodes critiques, quand le marché est haussier, tu peux retirer légèrement plus en prévision de ces évènements, et te protéger.

- Optimise ta fiscalité.

Cela te semble évident d’utiliser un PEA ou une enveloppe fiscale avantageuse ?

Ce qui peut te sembler plus surprenant…

C’est de te méfier des dividendes.

Parce que s’ils semblent être la solution la plus logique pour tout investisseur qui veut vivre de son portefeuille…

La réalité est plus nuancée pour 2 raisons :

- Les dividendes sont taxés sur leur valeur alors que les actions ne sont taxées que sur leur plus-value.

Donc si tu touches 100€ de dividendes ? Tu ne recevras que 70€.

Alors que si tu vends une action à 100€ avec même une plus-value à 50% ? Tu recevras 85€.

Et la différence est monstrueuse sur le long terme.

- Une entreprise qui verse des dividendes le fait souvent parce que ses perspectives de croissance sont limitées.

Ce qui veut dire que si tu en as beaucoup dans ton portefeuille, tu risques aussi de limiter son appréciation dans le temps.

Et comme on l’a vu juste avant, tu ne peux pas te permettre de laisser ton portefeuille se cannibaliser…

Pour résumer, si tu veux vivre de ton capital :

- Évite au maximum les frais pour ne pas détruire tes rendements ;

- Adopte une vision long terme pour que ton portefeuille dure indéfiniment ;

- Diversifie tes actifs pour limiter les risques et profite de retirer plus pendant les périodes haussières pour ne pas souffrir de l’effet de séquence ;

- Optimise ta fiscalité en te méfiant des dividendes pour laisser un bon potentiel de croissance pour ton portefeuille.

Et tu pourras profiter de tous tes investissements et sacrifices d’aujourd’hui pour le restant de tes jours 😉.

Bonne chance pour tes investissements !

Jody Cavalie

Buffett : Ses 3 leçons paradoxales qui lui ont rapporté 149 milliards en Bourse

“Le plus important en investissement, ce n’est pas d’être intelligent. C’est d’être rationnel, discipliné et de garder son sang-froid quand

Comment faire travailler ton argent… même sans argent

Salut, Je réponds à vos questions dans ce nouveau #ASKJODY 1. Djibril veut comprendre le farming¹ en crypto2.

Bulle IA 2025 : Le moment de fuir les marchés ?

En octobre à Turin, lors de son speech à l’Italian Tech Week… Jeff Bezos, le fondateur d’Amazon, a envoyé