“Le premier million est le plus dur à gagner. Après, ça roule tout seul.”

– Charlie Munger

Cette phrase, elle fait quelque chose à ceux qui l’entendent pour la 1ère fois.

Un mélange d’espoir et de découragement. Espoir parce que « après, ça roule tout seul » sonne comme une promesse. Découragement parce que le 1er million, vu de là où on est, ressemble à une montagne infranchissable.

Et la plupart des gens s’arrêtent là. Ils hochent la tête, ils se disent « ouais, un jour », et ils continuent à mettre 100€ par mois de côté en attendant que la magie opère.

Sauf que Munger ne parlait pas de magie.

Il parlait de masse critique¹.

À partir d’un certain capital, les intérêts composés² ne sont plus un mécanisme théorique, ils deviennent une force concrète, presque physique.

1 million d’euros à 8% de rendement annuel³, c’est 80 000€ générés chaque année, sans rien faire. Soit 6 667€ par mois, produits automatiquement, pendant que tu dors, pendant que tu pars en vacances, pendant que tu fais autre chose.

À ce stade, ton capital travaille plus dur que toi. C’est exactement ce que Munger voulait dire : après ce seuil, le système s’auto-alimente. Le 2ème million arrive bien plus vite que le 1er, le 3ème encore plus vite que le 2ème.

C’est pour ça que « ça roule tout seul. »

Mais voilà la vraie question, celle que personne ne pose jamais : dans combien de temps est-ce que tu atteins ce 1er million ?

La réponse dépend d’une seule chose.

- Pas de ton ETF⁴.

- Pas de ton timing d’entrée sur les marchés.

- Pas de ta capacité à lire des graphiques à 23h en cherchant le prochain signal d’achat parfait.

Juste de combien tu mets dans la machine chaque mois.

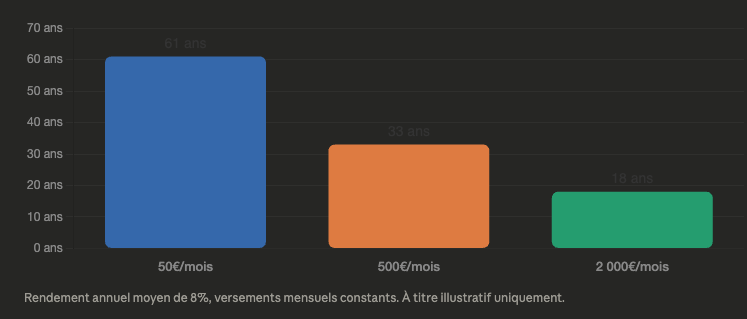

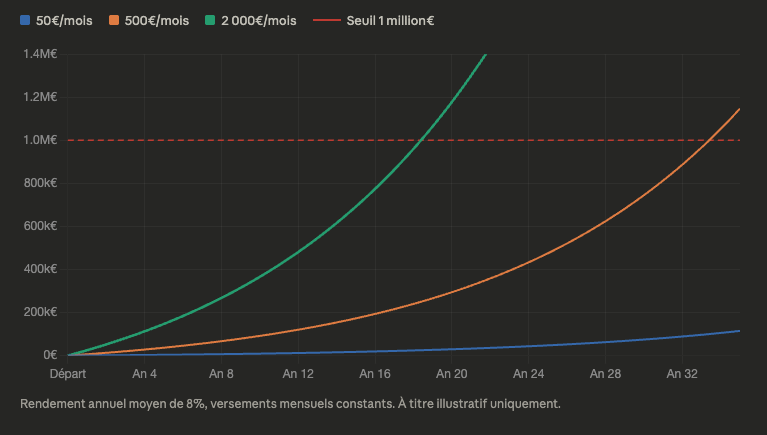

Voici les chiffres, avec un rendement annuel de 8% :

- 50€ par mois → tu atteins 1 million en 61 ans

- 500€ par mois → tu atteins 1 million en 33 ans

- 2000€ par mois → tu atteins 1 million en 18 ans

61 ans. 😬

Tu commences à 30 ans, tu arrives à destination à 91 ans. Les intérêts composés ont bien fonctionné, le rendement était au rendez-vous, la stratégie était bonne, mais tu n’es plus vraiment là pour en profiter.

– Même rendement.

– Même stratégie.

– Même marché.

La seule différence entre 61 ans et 18 ans, ce n’est pas le choix de tes actifs⁵, c’est ce que tu verses chaque mois.

Et ici, j’entends déjà l’objection qui arrive.

« Oui mais Jody, 2000€ par mois, c’est pas à la portée de tout le monde. »

C’est vrai. Et je ne suis pas en train de te dire que tu dois trouver 2000€ dès demain. Ce n’est pas le point.

Le point, c’est que la plupart des gens passent des années à optimiser la mauvaise variable.

- Ils passent des heures à comparer des ETF, à chercher le meilleur courtier⁶,

- à se demander si c’est le bon moment pour rentrer sur les marchés,

alors que la vraie question, celle qui déplace vraiment les lignes, c’est celle-ci :

“Comment est-ce que j’augmente ce que je mets dans la machine, chaque mois, chaque année ?”

Passer de 100€ à 300€ par mois investi, avec le même rendement, ce n’est pas multiplier ton résultat final par 3. C’est bien plus que ça.

Parce que les intérêts composés s’appliquent sur une base 3x plus grande, sur toute la durée. L’écart s’élargit avec le temps, il ne se réduit pas.

C’est ça, le vrai effet de levier. Et c’est exactement ce que Munger avait compris.

Le 1er million est le plus dur.

Pourquoi ? Parce que c’est la phase où ta capacité d’investissement est encore faible, où les intérêts composés n’ont pas encore assez de matière pour exploser.

C’est la phase de construction. Et dans cette phase, il n’y a pas de raccourci côté rendement. Il y a un seul raccourci, et il se trouve dans ta capacité à générer plus de revenus, à mettre plus dans la machine, mois après mois.

C’est là que se joue vraiment ton futur financier. Pas sur les marchés. Dans ta vie, dans tes revenus, dans ce que tu construis professionnellement.

Si tu veux aller plus loin sur ce sujet, j’en parle en détail dans mon livre⁷, notamment la partie consacrée à l’architecture d’une stratégie patrimoniale solide.

Jody Cavalie.

Notes explicatives :

¹ Masse critique : Seuil à partir duquel un capital génère suffisamment d’intérêts pour s’auto-amplifier de manière significative, sans nécessiter d’apports extérieurs importants.

² Intérêts composés : Mécanisme par lequel les intérêts générés par un capital sont réinvestis, produisant à leur tour des intérêts lors des périodes suivantes.

³ Rendement annuel : Performance d’un investissement sur une année, exprimée en pourcentage du capital investi. Un rendement de 8% signifie que 100€ investis produisent 8€ en 1 an.

⁴ ETF (Exchange Traded Fund) : Fonds d’investissement coté en bourse qui réplique la performance d’un indice, d’un secteur ou d’une classe d’actifs. Se négocie comme une action ordinaire.

⁵ Actifs : Ensemble des éléments ayant une valeur économique détenus par un investisseur (actions, obligations, immobilier, liquidités, etc.).

⁶ Courtier : Intermédiaire financier agréé permettant d’accéder aux marchés financiers pour acheter et vendre des actifs.