“Celui qui ne tient pas compte des risques finira par perdre.”

– Ray Dalio

“Pourquoi gagner 10% quand je peux gagner 30% ?”

Tu as peut-être déjà entendu cette remarque venant d’investisseurs amateurs…

Ou tu l’as même pensé toi-même.

(Je reconnais que moi aussi, j’ai été tenté d’innombrables fois 🙈).

Parce que même si tu es convaincu de ta stratégie, d’appliquer mois après mois sagement ton DCA¹, en attendant année après année que les intérêts composés² fassent leur magie…

Il vient toujours un moment où tu es tenté de mettre un gros coup d’accélérateur pour faire exploser tes gains.

Voilà pourquoi, chaque année, des millions d’investisseurs se tournent vers un type d’investissement très particulier.

En apparence, il investit sur les mêmes indices que tu possèdes déjà (S&P 500³, Nasdaq-100⁴, MSCI WORLD⁵)…

Mais, sur le papier, il te permettrait de X2 voire X3 tes rendements…

Cet investissement ?

C’est l’ETF à effet de levier.

Un effet de levier ?

Ici, cela revient à emprunter de l’argent pour amplifier les gains (et les pertes aussi). Donc si jamais tu investis 100€ dans l’un de ces ETF, c’est comme si tu investissais 200€, ou même 300€ (en fonction du coefficient multiplicateur de l’ETF).

Et c’est là que commencent les problèmes.

Parce que si certains seraient tentés de se dire : “cool, on me prête de l’argent, et en plus, j’investis dans un indice qui ne fait que monter sur la durée… Gagnant-gagnant !”

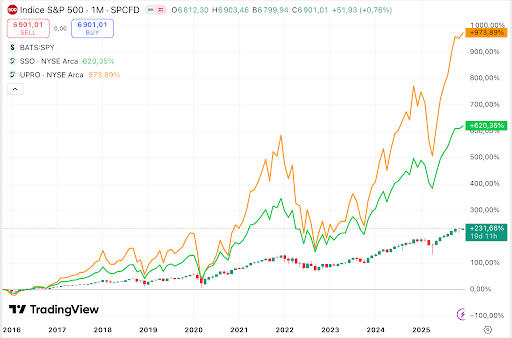

Et c’est vrai que, quand tu vois ces chiffres, tu pourrais te laisser tenter :

En jaune, tu as l’ETF UPRO, un ETF avec effet de levier X3 sur le S&P 500.

En vert, le SSO, aussi un ETF avec effet de levier X2 sur le S&P 500.

Et en bas, le S&P 500 “nature” 😅.

Le problème avec ces performances, c’est qu’elles sont trompeuses pour plusieurs raisons :

- L’ETF se réinitialise tous les jours.

Si l’immense majorité des investisseurs pense que le bonus multiplicateur s’applique à l’année (par exemple après une performance de +25% en 2024, la performance d’un ETF X3 serait +75%), c’est totalement faux.

À la place ?

La performance est calculée au jour le jour, ce qui change tout.

Ce que tu vois immédiatement avec un exemple simple :

Jour 1 :

S&P 500 : +10 % → 100 → 110

ETF x3 : +30 % → 100 → 130

Jour 2 :

S&P 500 : –10 % → 110 → 99

ETF x3 : –30 % → 130 → 91

Résultat final :

S&P 500 : passe de 100 → 99 (–1 %)

ETF x3 : passe de 100 → 91 (–9 %)

Donc quand l’indice monte tout va bien… Mais en cas de baisse ?

Tu ne perds pas 3X comme l’indique le levier de l’ETF mais 9X !

Tu imagines l’effet boule de neige incroyable que cela peut avoir sur le long terme en cas de mauvaise série ?

Ce qui va de pair avec une autre faiblesse de ces ETF :

- Plus le marché est instable, plus l’effet de levier en souffre.

Imagine que tu investis 100€ dans le S&P 500.

S’il y a une baisse de -10% sur le jour 1, tu n’auras plus que 90€.

Si le lendemain l’indice reprend +10 %, tu seras revenu à ton investissement initial autour de 99€.

Mais dans un ETF x3 ?

Ces mêmes 100€ investis deviendraient 70€ après une baisse de -30%.

Et ne seraient plus que 91€ même après une hausse de +30% le lendemain.

Cet écart de performance ?

C’est ce qu’on appelle en finance le “volatility decay”⁶ et cela grignote ton portefeuille sur le long terme.

- Les frais sont souvent très élevés.

Si tu as lu mon mail de la semaine dernière sur la puissance destructrice des frais sur ton portefeuille, tu sais à quel point ils sont importants.

Et si un ETF S&P 500 “nature” a souvent des frais autour des 0,2%…

Pour les ETF à effets de levier, ils sont souvent supérieurs à 0,6% soit 3X plus de frais !

Toutes ces raisons expliquent pourquoi un ETF à effet de levier ne peut fonctionner sur le long terme que lors d’un marché haussier⁷ exceptionnel comme ces 10 dernières années.

(Ce dont tu n’as aucune garantie pour la prochaine décennie.)

Et imagine si tu te positionnes dessus mais que quelques semaines ou mois plus tard la bourse s’effondre ?

Le volatility decay dont je te parlais détruirait complètement ton portefeuille et ses possibilités de gains pour les années à venir.

Pire encore…

Ces ETF t’exposent presque au quotidien à la pire faiblesse des investisseurs :

Tes émotions.

Parce que si déjà c’était dur de tenir en 2022 ou pendant le COVID où le S&P 500 avait chuté de près de -30%…

Est-ce que tu penses avoir tenu tes positions si tu avais vu -50% ou même -80% de ton argent partir en fumée ?

Rien n’est moins sûr et cela aurait pu te coûter toute ton épargne, voire ta liberté financière si tu avais été dégoûté de la Bourse à jamais.

Alors si un jour tu décides de t’approcher de ce type d’ETF ?

Fais-le avec le plus de précautions possible et forme-toi au maximum pour être sûr de savoir dans quoi tu t’embarques.

Parce que, comme pour tout, il faut toujours se méfier et assurer ses arrières quand la promesse semble presque trop grosse pour être vraie…

Alors garde toujours en tête la phrase de Ray Dalio :

“Celui qui ne tient pas compte des risques finira par perdre.”

Et bonne chance pour tes investissements !

Jody Cavalie

🔎 Notes explicatives :

- DCA (Dollar-Cost Averaging) :

Investir la même somme à intervalles réguliers, quel que soit le marché.

Réduit le stress, l’erreur de timing et l’impact des krachs.

- Intérêts composés :

Les intérêts qui génèrent eux-mêmes des intérêts.

Ton argent travaille… et fait travailler ses enfants.

- S&P 500 :

Indice des 500 plus grandes entreprises américaines.

Le baromètre incontournable de l’économie US.

- Nasdaq-100 :

Indice des 100 plus grandes entreprises tech US.

Le moteur technologique de Wall Street.

- MSCI World :

Indice regroupant les grandes entreprises de 23 pays développés.

La photo globale de l’économie mondiale.

- Volatility decay :

Perte progressive de rendement des ETF à levier due aux variations quotidiennes.

La volatilité ronge la performance, surtout avec du x2/x3.

- Marché haussier (bull market) :

Période prolongée où les actions montent.

Optimisme, croissance… et rendements qui s’envolent.