C’est parti pour ce Q&A !

Au programme de ce #Askjody :

- Ma banque me dit qu’elle ne me fera plus confiance si j’investis mon argent ailleurs… qu’en penses-tu ?

- C’est les soldes en ce moment et je voudrais commencer à investir ! Est-ce une bonne idée de placer tout mon capital tout de suite ?

- Je suis en train de me former mais j’ai peur que cela prenne trop de temps. Pourquoi ne pas mettre, en attendant, mon argent en gestion pilotée ?

Et merci encore à tous ceux qui ont posé ces questions !

Let’s go 😎

Mon conseiller bancaire me suggère d’ouvrir mon PEA chez eux (au Crédit Agricole) plutôt que chez Trade Republic, afin que la banque soit plus en confiance pour mes futurs investissements.

Qu’en penses-tu ?

– Saskia

***

Bonjour Saskia !

Alors déjà tu me remercieras ton banquier parce que ton message m’a bien fait rigoler 😂.

Parce que quand ton banquier te dit “je veux être plus en confiance avec tes futurs investissements”…

(La bonne blague !)

Il faut comprendre :

Laissez votre argent chez nous pour qu’on puisse vous facturer !

Parce que de son point de vue c’est un peu comme si tu étais allée dans une boulangerie et que tu avais demandé :

“Mais en face, ils sont pas meilleurs qu’ici les pains au chocolat ?” 🤪

Parce que l’objectif de la banque c’est de garder le plus possible de ton argent chez eux.

Que ce soit pour la multiplication monétaire pour pouvoir prêter encore plus et toujours plus d’intérêt…

Ou, dans le cas d’un PEA, toucher des frais de gestion sur tes placements.

(Oui, comme je le répète souvent, il y a un conflit d’intérêt entre tes intérêts et ceux de ton banquier, ce qui mène souvent à des conseils assez biaisés…).

Voilà pourquoi avant d’aller voir son banquier, de nombreux particuliers qui souhaitent, par exemple, investir dans un projet immobilier…

Vont en fait voir un courtier qui, lui, va négocier les frais auprès de différentes banques.

(Pour être sûr d’avoir le meilleur taux, indépendamment des intérêts de chacun).

Et s’ils veulent une “mise en confiance” ?

Tu n’as qu’à leur envoyer le rapport de gestion de ton portefeuille déjà présent chez un autre courtier pour leur prouver que tu sais gérer ton argent.

Et si ça ne leur suffit pas, c’est qu’ils sont de mauvaise volonté.

Dans tous les cas, ne fais pas confiance aveuglément aux banques (ou à quiconque, y compris moi) quand il s’agit de ton argent.

Forme-toi, deviens indépendante et cela te servira toute ta vie !

Bonne chance pour tes investissements !

Salut Jody,

Ton article tombe à pic pour moi ! Je suis en train d’ouvrir un PEA et j’ai 20 000 € à investir en capital de départ, avant de lancer un DCA.

Je compte partir sur un ETF S&P500 Amundi (FR0011871128), avec un portefeuille 100 % actions.

Au départ, je pensais faire 10 versements de 2 000 €, mais vu le contexte actuel, je me demande s’il ne serait pas plus intéressant d’investir la totalité (ou en deux fois…).

Je sais bien que tu n’as pas de boule de cristal et qu’on ne peut pas battre le marché, mais il me semble que c’est une période stratégique pour entrer.

J’aimerais bien ton avis pour y voir plus clair 😊

Mon PEA est en cours de validation.

Merci d’avance !

– Stéphane

***

Salut Stéphane !

Bravo pour cette étape du PEA, je sais d’expérience que beaucoup ont déjà tendance à la procrastiner…

(Et je suis très content si mon article t’a inspiré 🥲).

Quant à ton ETF, c’est un excellent choix !

(Et, même si beaucoup pensent le contraire en ce moment, le S&P 500 reste un choix très solide).

Pour ce qui est de ton idée de profiter de la baisse pour maximiser tes rendements…

C’est une bonne idée mais je te conseille d’être prudent :

Comme tu le dis, ni moi ni personne n’avons de boule de cristal.

Et même si les prix peuvent sembler attractifs maintenant (ils le sont !), nous ne sommes pas à l’abri d’un marché baissier qui pourrait durer plusieurs mois.

Auquel cas ?

Les prix peuvent continuer à descendre.

(Surtout avec le retour de bâton des négociations des frais de douane, et les meetings de la FED qui accentuent l’incertitude sur les marchés).

Donc, si en effet rentrer en 10 mois sur les marchés peut sembler beaucoup vu le contexte…

Je pense que rentrer en 5 à 6 mois te fera prendre moins de risque que de rentrer en 1 ou 2 mois.

Comme ça, tu profites de la baisse actuelle des marchés, et si l’on bascule en marché baissier sur les prochains mois…

Tu en auras encore plus pour ton argent !

Dans tous les cas, la gestion de risque reste toujours plus importante que le coût de l’opportunité.

Bonne chance pour tes investissements !

Bonjour Jody,

Avec mon emploi du temps, analyser, comprendre, puis enfin appliquer les formations LIBERTY BOURSE, CRYPTO et CASH va me prendre un certain temps.

Du coup, au lieu de laisser tout mon argent sur un compte épargne à 3,5 % (Crédit Agricole), j’aimerais placer 1 000 € sur mon PEA chez Boursobank en gestion profilée (je suis actuellement en gestion autonome), le temps des 1 à 2 mois de coaching/formation — histoire que cet argent puisse déjà commencer à travailler, même si Amundi (le gestionnaire) prélève une part des profits réalisés.

Est-ce, selon toi, une bonne idée ou pas ?

Cordialement,

– Emmanuelle

***

Bonjour Emmanuelle,

Je comprends totalement ta volonté de vouloir faire mieux travailler ton argent le temps que tu sois formée.

En revanche…

Vouloir le placer en gestion pilotée est vraiment une très mauvaise idée.

(Si tu connais Alexandre, l’un de nos coachs star, tu sais qu’il s’arrache les cheveux rien qu’à cette idée vu les horribles portefeuilles pilotés qu’il a vu par le passé 😅).

Je m’explique :

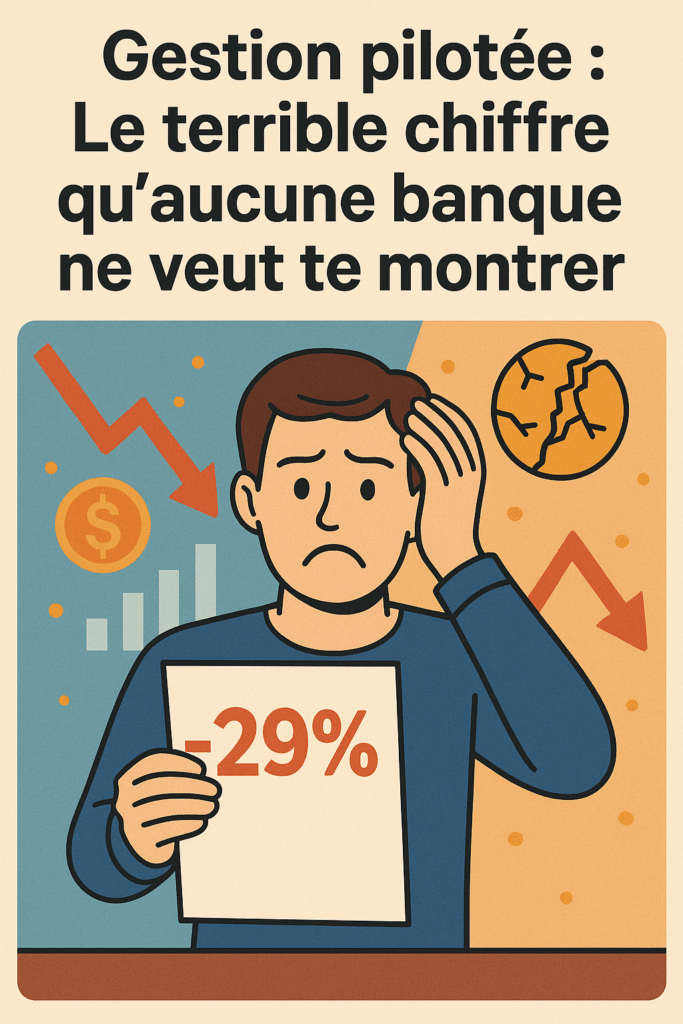

Si tu as un portefeuille qui te rapporte 8 % par an, mais avec des frais de 4%.

Non seulement cela ampute énormément tes rendements mais ce que beaucoup d’investisseurs ne comprennent pas…

C’est qu’en réalité tu n’as gagné que 3,68% !

Voilà pourquoi :

100€ + 8% font 108€.

(Donc la valeur de ton portefeuille plus ton rendement à l’année).

Et les frais ?

Ils s’appliquent sur le total de ton portefeuille, après que ton gain ait été ajouté.

Donc 108€ – 4% (soit tes frais de gestion) = 103,68€

Pour un gain final de 3,68% et non 4%.

(Tu vois pourquoi les frais sont en fait une double peine ? Et, même si ici on parle de très court terme, imagine les dégâts aux intérêts composés sur des années ! 🙈)

Alors que quand c’est toi qui mène la barque, c’est toi qui gère ces frais-là.

Même chose quand tu sélectionnes un ETF toi-même, même les frais les plus chers tournent autour de 0,5%.

(Donc si on reprend l’exemple d’un portefeuille de 100€, le gain total serait de 107,46€, soit une croissance de 7,46%).

Tu comprends pourquoi je dis que c’est si important d’avoir la main sur son portefeuille ?

Alors ne te laisse pas avoir par le fameux FOMO (la peur du manque à gagner) qui frappe tous les investisseurs…

Prend le temps de faire la formation.

Même avec un emploi du temps chargé, c’est une histoire de quelques semaines pour que tu définisses ton portefeuille.

Je sais aussi que j’ai la chance d’avoir réunie une équipe au top pour vous accompagner donc n’hésite pas à les solliciter pour mettre en place le portefeuille qui atteindra ton objectif !

Patience, tu y es presque…

Bonne chance pour tes futurs investissements !

Voilà, c’est tout pour aujourd’hui !

Envoyez-moi toutes vos questions en cliquant directement sur le bouton “Ask Me” en bas de chaque mail si vous avez besoin d’un conseil ou d’un avis.

Tu veux une analyse de ton portefeuille ? De ta stratégie ?

Clique sur le bouton “Ask Me” et envoie-moi tes problématiques, tes réflexions, tes screenshots, ce que tu veux !

Je ferai tout pour essayer de répondre à tout le monde.

On se retrouve lundi pour le conseil des sages 😎.

Jody Cavalie

Et si les pertes des autres finançaient tes gains en Bourse ?

C’est parti pour ce Q&A ! Au programme de ce #Askjody : Peut-on faire transférer son PEA ailleurs pour payer

ATH S&P 500 : Le signe de l’apocalypse des marchés ?

“OH MON DIEU ! PIERROT VENDS TOUT CE QUE T’AS ÇA VA PÉTER !” Remplace juste le prénom, et

USA ou Chine : où investir en 2025 ?

“Règle n°1 : Ne jamais perdre d’argent. Règle n°2 : Ne jamais oublier la règle n°1”. – Warren Buffett Le