« Les intérêts composés¹ sont la huitième merveille du monde. Celui qui les comprend les gagne, celui qui ne les comprend pas les paye. »

– Albert Einstein

Salut,

Cette citation, tu l’as probablement déjà lue 100x.

- Sur des posts Instagram de coachs financiers.

- Dans des livres de développement personnel.

- En bas d’une présentation PowerPoint lors d’une soirée d’investissement.

Et à chaque fois, les gens hochent la tête avec admiration, convaincus qu’ils viennent d’entendre quelque chose de profond.

« Oui, les intérêts composés, c’est magique ! » 😌

Et ils repartent chez eux, ouvrent leur application de courtage², mettent 50€ de côté ce mois-ci, et se disent qu’ils ont fait le boulot.

Ce n’est pas faux, mais c’est tellement incomplet que ça en devient presque trompeur.

Laisse-moi te donner un chiffre que personne ne montre dans ces présentations.

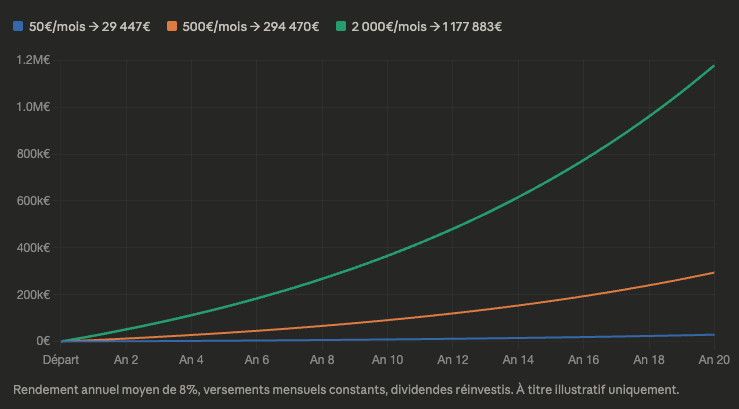

Si tu investis 50€ par mois pendant 20 ans, avec un rendement annuel moyen de 8%³ (celui du S&P 500⁴ sur le long terme, à peu de chose près), tu te retrouves avec environ 29 000€.

29 000€. 😬

En 20 ans d’efforts, de discipline, de DCA⁵ religieux chaque premier du mois, de nuits à regarder des graphiques, de résistance à la panique lors des corrections de marché.

C’est bien, vraiment. C’est mieux que rien, et c’est mieux que la majorité des gens autour de toi.

Mais est-ce que c’est la liberté financière que tu imagines quand tu fermes les yeux et que tu te projettes dans 20 ans ?

Maintenant, regarde ce qui se passe quand on change une seule variable dans l’équation.

Pas le rendement. Pas la durée. Pas l’ETF⁶ choisi. Juste le montant mensuel.

- 500€ par mois, même durée, même rendement : environ 294 000€.

- 2000€ par mois, même durée, même rendement : environ 1 180 000€.

Tu vois ce qui s’est passé ?

- Les intérêts composés n’ont pas changé.

- Le temps non plus.

- La stratégie non plus.

Ce qui a changé, c’est simplement ce qu’on met dans la machine, chaque mois.

Et là, la citation d’Einstein prend tout son sens, vraiment.

Les intérêts composés sont effectivement une merveille. Mais une merveille a besoin de matière pour fonctionner. Une machine à démultiplier qui reçoit peu, démultiplie peu.

Ce n’est pas une question de magie, c’est une question d’arithmétique.

Et c’est là que j’entends souvent la même objection.

« Oui mais Jody, tout le monde n’a pas 2000€ à investir par mois. »

C’est vrai. Et je ne dis pas qu’il faut commencer avec 2000€. Commencer avec 50€, c’est infiniment mieux que de ne rien faire du tout.

- L’habitude compte.

- La régularité compte.

- Et chaque euro investi tôt vaut plus qu’un euro investi tard.

Mais si l’unique chose sur laquelle tu travailles, c’est l’optimisation de ton allocation d’actifs⁷ sur 100€ par mois, alors tu passes à côté du vrai levier.

La vraie question que tu dois te poser n’est pas « quel ETF vais-je choisir pour gratter 0,3% de rendement supplémentaire ? »

C’est : comment est-ce que j’augmente ma capacité d’investissement mensuelle ?

Parce que passer de 100€ à 500€ par mois investi, avec le même rendement et la même durée, ce n’est pas multiplier ton résultat final par 5.

C’est bien plus que ça, grâce aux intérêts composés. C’est le vrai multiplicateur, celui que personne ne montre parce qu’il oblige à regarder en face une question inconfortable : comment est-ce que je gagne plus ?

C’est le sujet que la quasi-totalité des contenus financiers évite soigneusement.

Parce qu’il est moins sexy que de parler de cryptos prometteuses, de stratégies d’options ou de sélection de titres en vogue. Parce qu’il demande du travail, de la réflexion sur soi, sur ses revenus, sur ce qu’on construit professionnellement.

Mais c’est là que se trouve le vrai effet de levier. Pas dans le 14ème outil d’analyse technique que tu vas découvrir ce week-end. Dans ta capacité à mettre plus dans la machine, mois après mois.

Et ça tombe très bien, parce que Jean Hollaender et moi, on prépare quelque chose qu’on n’a jamais fait en France à cette échelle.

Pendant 5 jours, du 3 au 7 mai, on va être en live avec toi, atelier après atelier, pour te montrer point par point comment augmenter tes revenus de manière concrète, claire et immédiatement applicable.

- Pas de théorie.

- Pas de grands discours.

- Notre méthode exacte, celle qui nous a permis à tous les 2 de construire ce que nous avons construit.

C’est entièrement gratuit !

Et les abonnés à cette newsletter sont prioritaires pour recevoir le lien d’inscription avant tout le monde.

Reste très attentif à tes mails dans les prochains jours.

Ça arrive vite 😏

Jody Cavalie

Notes explicatives :

¹ Intérêts composés : Mécanisme par lequel les intérêts générés par un capital sont eux-mêmes réinvestis, produisant à leur tour des intérêts lors des périodes suivantes. L’effet s’amplifie avec le temps.

² Courtage : Service permettant d’acheter et vendre des actifs financiers sur les marchés, via une plateforme en ligne ou un intermédiaire agréé.

³ Rendement annuel moyen de 8% : Performance historique approximative du marché actions américain sur le long terme, dividendes réinvestis. Donné à titre indicatif, les performances passées ne préjugent pas des performances futures.

⁴ S&P 500 : Indice boursier regroupant les 500 plus grandes entreprises américaines cotées en bourse, utilisé comme référence de la performance du marché actions américain.

⁵ DCA (Dollar Cost Averaging) : Stratégie consistant à investir une somme fixe à intervalles réguliers, indépendamment du niveau du marché, afin de lisser le prix moyen d’acquisition.

⁶ ETF (Exchange Traded Fund) : Fonds d’investissement coté en bourse qui réplique la performance d’un indice, d’un secteur ou d’une classe d’actifs. Se négocie comme une action ordinaire.

⁷ Allocation d’actifs : Répartition d’un portefeuille entre différentes classes d’investissement (actions, obligations, immobilier, liquidités, etc.) en fonction du profil de risque et des objectifs de l’investisseur.