C’est parti pour ce Q&A !

Au programme de ce #Askjody :

- Quelle est la meilleure stratégie entre investissement passif et actif ? Certains influenceurs prétendent que l’investissement passif, c’est fini…

- L’or et l’argent explosent. Mais est-ce que je dois vendre maintenant, de peur qu’ils plombent la performance de mon portefeuille plus tard ?

Merci encore à tous ceux qui ont posé ces questions !

Et surtout lis bien ce mail jusqu’à la fin parce que j’ai une opportunité de malade à te proposer !

Let’s go 😎

Bonjour Jody,

Cela fait maintenant deux ans que je suis à la JCA, et j’ai mis en place un DCA 100 % actions sur un ETF S&P 500.

Je suis également abonné à l’un de tes « concurrents » (tu vois sûrement de qui je parle), qui martèle sur les réseaux que cette stratégie est morte.

Qu’en penses-tu ?

Merci d’avance pour ton éclairage,

– Thayib

***

Bonjour Thayib !

Déjà, je trouve cela très intéressant – et tu as tout à fait raison – de t’intéresser à plusieurs approches concernant l’investissement.

C’est ton argent, et tu dois être le plus informé possible pour prendre les meilleures décisions pour TOI.

(Parce qu’avant toute chose, y compris avant l’investissement passif, je prône l’autonomie à la JCA comme tu le sais déjà 😉).

Pour te répondre je te dirai 2 choses :

- Depuis 2 ans, quels résultats as-tu eus en suivant une stratégie passive ?

(Mis à part le chaos de ces derniers temps suite aux droits de douane dont tout le monde a souffert 🙈).

Parce que ton ressenti et ton expérience personnelle sont très importants.

Que ce soit en termes de rendements, de temps passé à gérer ton argent, de stress ressenti, ou, au contraire, d’être frustré de ne pas plus mettre la main dans le cambouis…

Ce sont des facteurs importants à prendre en compte.

- Historiquement, quels sont les résultats d’une stratégie active vs une stratégie passive ?

Pour te répondre, et pour être sûr de mettre toutes les chances du côté d’une stratégie active…

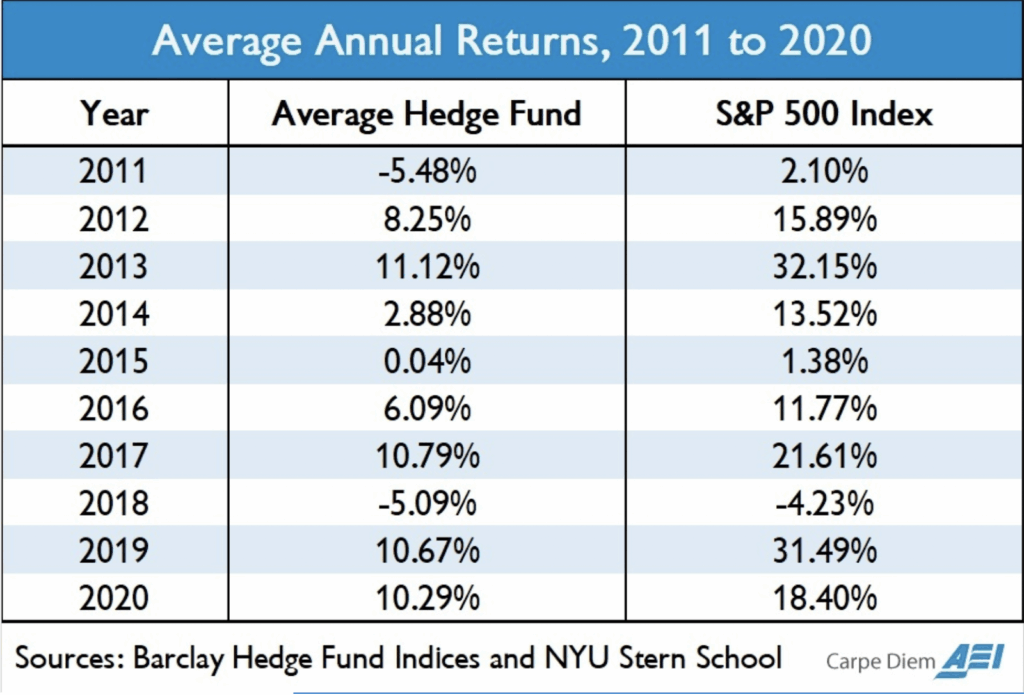

On va prendre ses meilleurs champions.

Les hedge funds, qui ont le plus de ressources, qui gèrent un capital énorme et sans limites de type d’investissement, et les investisseurs les mieux formés.

Et si l’on compare les meilleurs investisseurs de la planète… à un bête ETF S&P 500 voici ce que ça donne :

(C’est l’une des dernières études sur le sujet, même si elle date de 2021).

Ce que tu peux voir ?

C’est qu’en 10 ans, pas une seule année le rendement moyen des hedge funds n’a réussi à battre le S&P 500.

Pire…

Sur certaines années, comme en 2013, 2014, 2015 et 2019, un simple ETF S&P 500 a réalisé le TRIPLE de leurs performances.

Même de 2008 à 2017, lors du célèbre pari de Warren Buffett, qui avait parié 1 000 000$ aux hedge funds qu’il pouvait les battre avec un ETF S&P 500…

Il avait remporté la bataille haut la main, totalisant +125,8% contre +36,3% pour sa compétition.

(Même chose en 2024 où, selon l’indice HFRI Fund Weighted Composite, la performance moyenne des hedge funds s’élevait à +9,83% contre +24,89% pour le S&P 500).

Et même s’il est vrai que les performances des hedge funds sont freinées par leur frais exorbitant que tu n’aurais pas en tant qu’investisseur particulier…

Tu penses vraiment pouvoir faire beaucoup mieux que les meilleurs investisseurs de la planète, ceux dont c’est le métier ?

C’est vrai que certains y arrivent.

Et, sur le court terme, une stratégie d’investissement passif n’est certainement pas la meilleure stratégie pour optimiser tes rendements.

Mais sur le long terme ?

Sur sa faisabilité ?

Sur le temps gagné ?

Sur le stress épargné ?

Sur la gestion du risque ?

Sur les compétences demandées ?

Une stratégie passive a toujours été la grande gagnante.

Et c’est pourquoi je recommande toujours une stratégie passive, loin d’être morte, même en 2025.

Bonne chance pour tes investissements !

Bonjour Jody,

J’ai 54 ans, et suite à la formation, j’ai décidé de partir sur un portefeuille All Seasons, avec un horizon de 12 à 13 ans.

Je conserve l’or et l’argent que je détiens en physique, et je complète simplement avec des ETF actions et obligations. Voici où j’en suis actuellement dans la répartition :

Actions :

- 20 % — iShares MSCI World Swap PEA UCITS ETF – EUR ACC

→ Cours : 5,29 € | Quantité : 210 | Montant : 1 110,90 €

- 10 % — Amundi PEA MSCI Em Mkts ESG Leaders

→ Cours : 24 € | Quantité : 13 | Montant : 312,00 €

Obligations :

- 40 % — Amundi US Treasury Bond Long Dated UCITS ETF Acc

→ Cours : 6,19 € | Quantité : 205 | Montant : 1 268,95 €

- 15 % — US Treasury Bond 1-3Y USD (Acc)

→ Cours : 9,56 € | Quantité : 53 | Montant : 506,68 €

Métaux précieux physiques :

- 7,5 % — Argent

→ Cours : 0,94 €/g | Quantité : 30 730 g | Montant : 28 886,20 €

- 7,5 % — Or

→ Cours : 95,30 €/g | Quantité : 658 g | Montant : 62 708,06 €

Ma question :

Penses-tu qu’il serait judicieux de revendre une partie de l’or et de l’argent à leur cours actuel, ou vaut-il mieux les conserver, avec l’idée qu’un jour, sans en ajouter, leur poids dans le portefeuille finira naturellement par diminuer (et ne plus représenter que 7,5 %, si tout se valorise à rythme égal 😄) ?

Autrement dit : est-ce que ces montants actuels en or/argent risquent de plomber la performance globale du portefeuille All Seasons dans la durée ?

Merci d’avance pour ton retour,

Je me prépare pour le Limitless de ce soir !

– Isabelle

***

Salut Isabelle !

Très bonne question, c’est toujours intéressant d’avoir la chance de mettre le nez dans un portefeuille 🤓.

Et pour te répondre :

Actuellement, vu l’incertitude sur les marchés à cause de la folie qui s’empare des politiques américaines…

Je ne pense pas que ni l’or ni l’argent ne vont plomber ta performance.

En revanche, à l’avenir, quand la situation finira par se stabiliser, c’est probable.

Comme tu le sais, l’or ou l’argent sont avant tout des remparts contre l’inflation. Leur valeur provient donc d’une émotion, davantage que d’une réelle valeur intrinsèque.

(Contrairement à une action par exemple, qui est une partie d’une entreprise qui produit quelque chose).

Voilà pourquoi leur valeur diminuera très certainement dans le temps.

Et si j’en crois les montants que tu viens de me décrire…

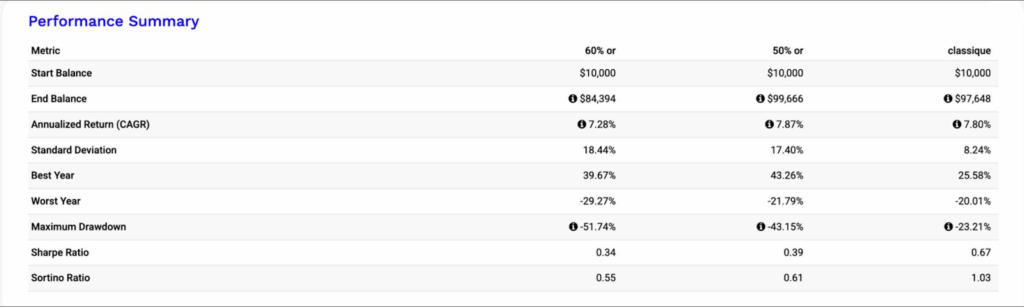

L’or représente actuellement dans les 60% de ton portefeuille, ce qui est colossal, et rend tout ton portefeuille très vulnérable à la moindre de ses fluctuations.

Ce qui signifie plus de volatilité pour toi, ce qui est l’inverse du rôle de l’or.

C’est-à-dire un Max drawdown plus important, et une standard déviation plus marquée :

(Ce qui n’est pas une bonne chose, parce que si le marché haussier repart de plus belle, ta croissance sera ralentie).

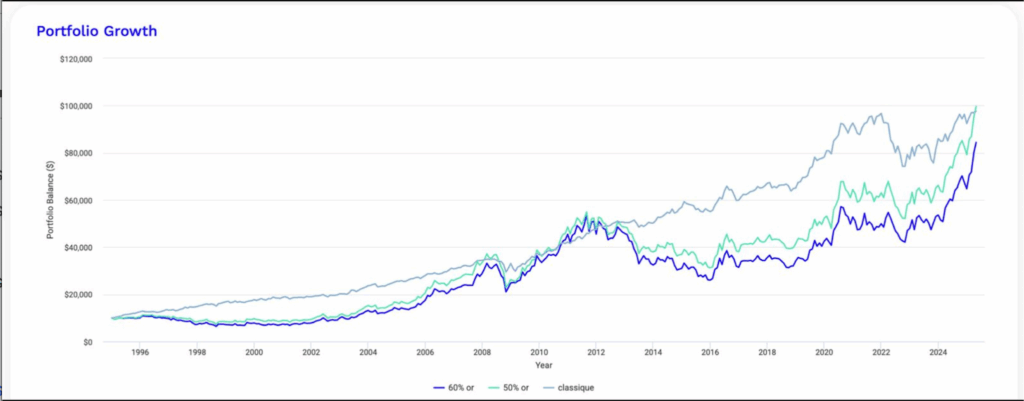

Aussi, tu peux voir avec cette simulation que plus la part d’or de ton portefeuille est importante, moins tes rendements auraient été élevés :

Donc oui, rééquilibrer pourrait être une bonne idée.

Par exemple, faire descendre sa part en dessous des 50% te libérerait du cash pour maximiser ta part en action et ainsi profiter des futures croissances.

Bien sûr, tu n’es pas obligé de revenir au ratio initial d’un All Season…

(Un portefeuille est vivant et évolue en fonction du contexte).

Cela va aussi dépendre de ton DCA et du temps que cela prendrait de l’utiliser pour obtenir un rééquilibrage naturel.

Et pour terminer, pose-toi ces questions :

- Quel est ton DCA pour alimenter ton portefeuille et combien de temps cela prendrait pour l’harmoniser de cette façon ?

- Dans cet or que tu as placé, est-ce qu’une partie représente une épargne de sécurité pour toi ?

- Au bout de ces 12 – 13 ans, quel est ton objectif de capital ?

Toutes ces questions vont motiver tes prochaines actions.

Et si tu as besoin de plus de précision ?

N’hésite surtout pas à contacter mes mentors et l’équipe. Ils se feront un plaisir de t’aider !

Bonne chance pour tes investissements !

Enfin…

Après près d’un an d’absence, le séminaire FINANCES & LIBERTÉ rouvre ses portes en 2025 !

:

Clique ici pour sécuriser ta place les 23, 24 et 25 octobre à Genève !

Et cette fois, on revient encore plus fort.

Avec un programme de folie pour t’offrir tout ce dont tu as besoin pour bâtir ta liberté financière en un temps record.

Pour exploiter tous les changements incroyables qui sont en train de se produire en 2025, et dont personne ne te parle, pour accélérer ta réussite.

Pour te dévoiler les leviers les plus puissants pour créer un business qui cartonne, et un portefeuille résilient et performant.

Et en plus de te donner un plan détaillé pour atteindre ton objectif…

Tu recevras en exclusivité les secrets de nos 7 intervenants, l’élite de l’entrepreneuriat français comme :

Eric Larchevêque, Taylor Chiche, Max Piccinini, Romain Bouvet, Kémille Ikhadriouene ou encore Alec Henry.

Alors si tu veux libérer tout ton potentiel et avoir tout ce dont tu as besoin pour réussir…

Clique ici pour sécuriser ta place et transformer ta vie financière et personnelle en 72H.

J’ai hâte de vivre tout ça avec toi !

Voilà, c’est tout pour aujourd’hui !

Envoyez-moi toutes vos questions en cliquant directement sur le bouton “Ask Me” en bas de chaque mail si vous avez besoin d’un conseil ou d’un avis.

Tu veux une analyse de ton portefeuille ? De ta stratégie ?

Clique sur le bouton “Ask Me” et envoie-moi tes problématiques, tes réflexions, tes screenshots, ce que tu veux !

Je ferai tout pour essayer de répondre à tout le monde.

On se retrouve lundi pour le conseil des sages 😎.

Jody Cavalie

+54,67% en 10 mois : L’investissement inattendu qui rend fou les marchés

Le plus vieil investissement du monde est en train d’exploser. Cette année ? Oublie le Nasdaq-100¹, le S&P

Trois situations réelles pour mieux investir

Aujourd’hui, trois lectrices de la communauté m’ont envoyé leurs questions. Et franchement, elles résument les trois grands défis de tout

Comment Trump manipule les marchés en 5 étapes

Et c’est reparti pour un tour. Après des mois de “trêve” où Trump et le président chinois Xi semblaient cohabiter