C’est parti pour ce Q&A !

Au programme de ce #Askjody :

- Quel pouvoir est-ce que Trump a sur les marchés ? Pour combien de temps et dans quelle direction ?

- Mon fils vient d’avoir 18 ans. Est-ce qu’un 100% action dans le S&P 500 ou le MSCI WORLD serait intéressant pour lui ?

- Je pense que tu sous-estimes les dividendes. J’ai une stratégie pour en profiter, qu’en penses-tu ?

Et merci encore à tous ceux qui ont posé ces questions !

Let’s go 😎

Salut !

Est-ce que l’arrivée de Trump au pouvoir va influencer les marchés pendant les années à venir ? Et dans quel sens ?

Quel est ton point de vue ?

Merci d’avance pour ta réponse,

– Moon

***

Salut, Moon !

Oui, je pense que l’arrivée de Trump au pouvoir va forcément influencer les marchés.

C’est un président très polarisant, avec un avis tranché sur certaines questions et qui met rapidement en exécution des décisions qui peuvent être lourdes de conséquences. (Comme se retirer de l’accord de Paris, se retirer de l’OMS, les tarifs douaniers, les déportations migratoires…).

Quand tu sais que l’investisseur moyen est une bête craintive qu’un rien peut effrayer…

Tu vois pourquoi l’arrivée de Trump pour bouleverser les marchés 😂.

Bien sûr, cela fonctionne des 2 côtés. D’ailleurs, il effraie autant qu’il stimule les marchés. (Comme on l’a vu dans les jours suivant l’annonce de sa victoire où la Bourse a grimpé d’un coup).

Et pour beaucoup, ses politiques musclées peuvent avoir un effet très positif sur l’économie américaine.

Mais même si ses annonces fracassantes font trembler les marchés avec une volatilité accrue depuis qu’il est en poste :

Les 3 indices américains phares sont quand même en hausse.

Parce que si le président a un pouvoir court-terme très fort sur les marchés, au final, ce qui compte, c’est l’économie et la qualité des entreprises.

Surtout que certaines de ses mesures économiques ne sont potentiellement pas pour durer et visent plutôt un objectif court terme.

(Comme on l’a vu avec le report des droits de douane de 25% au Mexique, une fois qu’ils ont accepté d’envoyer l’armée pour lutter contre le trafic de fentanyl).

Bien sûr, Trump joue un jeu dangereux. Parce qu’historiquement les tarifs douaniers n’ont pas été un grand vecteur de croissance, au contraire…

Aussi, personne ne sait encore à quel point ses cibles risquent de répondre (oui, je pense à la Chine)…

Dans tous les cas, peu importe.

Si tu es positionné sur des indices comme le S&P 500 qui a continué de grimper depuis la fin des années 1800, avec toutes les guerres, épidémies et crises…

Et que tu considères que les États-Unis ont encore un bon potentiel de croissance – avec notamment des super boîtes comme les Magnificent 7 – tu ne devrais pas t’inquiéter.

Mais si la volatilité t’inquiète, c’est peut-être plus intéressant pour toi de rééquilibrer ton portefeuille avec des actifs moins fluctuants que les actions.

Parce qu’une seule chose est sûre…

On risque de vivre des montagnes russes émotionnelles 😅.

Bonne chance pour tes investissements !

Bonjour Jody,

Mon fils vient d’avoir 18 ans, je lui ai expliqué que le temps joue en sa faveur et qu’il serait temps qu’il investisse quelques €/mois pour qu’il se fasse un capital retraite lui-même, puisque vu comme on est parti. Lui et les jeunes de sa génération n’auront pas de retraite comme nous on l’entend.

Est-ce que pour lui investir 50€/mois sur le S&P 500 ou le MSCI world sur une plateforme comme Trade Republic, serait judicieux ? Sachant qu’il a seulement une petite bourse d’étudiant comme revenu.

Merci

– Didier.

***

Bonjour Didier !

Je pense que tu as le bon raisonnement.

Parce que sans compter l’argument des retraites – un débat sans fin et très polarisant, même si je partage ton avis – il faut toujours se préparer au pire.

Si les retraites sont encore satisfaisantes d’ici à ce que ton fils puisse en bénéficier ? Tant mieux, il aura en plus un capital conséquent pour profiter de la vie.

Si tout s’effondre avant qu’il puisse prendre sa retraite ? Alors, il aura assuré ses arrières et pourra vivre décemment.

Et quelle meilleure manière d’associer gestion du risque et promesse de rendement que d’investir dans des indices qui ont performé depuis plus de cent ans ?

(En s’appuyant notamment sur une des meilleures économies du monde, une diversification puissante, et parmi les entreprises les plus performantes).

Donc oui, si j’étais ton fils, je foncerais ouvrir un PEA chez Trade Republic, ou, s’il est fiscalisé chez toi, ce serait un PEA jeune. (Ce sont les mêmes avantages, mais le numéro d’identification fiscal NIF sera le tien, non le sien).

Surtout qu’un 100% action, comme tu le suggères, est encore plus puissant plus l’on s’y prend tôt. (Déjà parce que cela annule l’effet court et moyen terme de la volatilité des marchés, et parce que les intérêts composés peuvent faire leurs miracles).

Avec 50€ il a déjà pas mal d’options, comme un S&P 500 de l’émetteur BNP qui vaut dans les 40€. Ou un MSCI WORLD de Blackrock qui vaut autour de 6€.

Bonne chance à ton fils pour ses débuts !

Toucher régulièrement des dividendes n’est pas optimal. J’ai envie de te dire oui et non, et qu’au final cela revient au même, avec un avantage pour la distribution.

En dividendes, on paie 30% d’impôt une fois par an sur les dividendes touchés, mais il y a aussi des dividendes capitalisés (un etf en dividende prend également de la valeur, et ainsi les dividendes touchés augmentent naturellement avec le temps, avec des dividendes de plus en plus important et donc des gains de plus en plus importants). Et lorsque le marché diminue les dividendes sont quand même distribués, donc il y a des gains relatifs.

En etf capitalisant, on paie 30% sur la plus-value à la vente. Payer 30% par an ou à la revente revient au final au même. Le capital grossira moins vite en dividende, mais il est plus réel qu’en capitalisant où il ne reste en réalité que 70%. Et enfin, en chute de marché un etf capitalisant diminue uniquement, et si on prend dedans le capital diminue encore plus et donc les futurs gains sont d’autant plus limités.

Remplacer son salaire et être libre le paraît donc plus fiable avec la distribution.

Que penses-tu de mes arguments ?

Quentin

***

Salut Quentin !

C’est cool de voir que tu rentres vraiment dans la partie “meta” de l’investissement et que tu challenges ce que tu lis !

Cependant, il y a quelque chose que tu as oublié dans tes arguments :

Réinvestir tes dividendes, comme dans une stratégie de capitalisation, ne te permet de réinjecter que 0,70€ – à cause de la taxe – comparés aux 1€ d’un ETF purement capitalisant.

(Ce qui limite drastiquement le pouvoir de tes intérêts composés MÊME si, comme tu le dis, 30% par an ou 30% au bout de 5 ans restent la même chose. Ce qui est d’ailleurs faux, parce qu’un dividende est taxé à 30% de la somme TOTALE. Alors que la vente d’une part d’ETF n’est taxée à 30% QUE sur la plus-value. Ce qui fait une énorme différence).

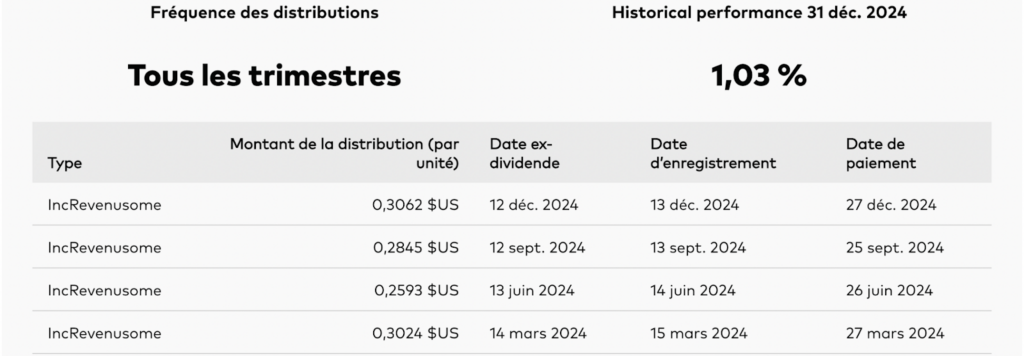

Prenons un cas concret d’un ETF :

Le UCITS ETF (VUSA) qui verse des dividendes en suivant le S&P 500.

Celui-ci ne verse pas une fois, mais 4 fois des dividendes par an.

Si on prend le total de dividendes versé en 2024, pour une part d’ETF à 110€, tu aurais touché 1,15€ par part cette année-là :

Ce qui est très peu. Donc si tu veux remplacer un salaire, rien que pour générer un SMIC de 1400€, en tenant compte de la flat taxe, il te faudrait plus de 1700 parts de cet ETF.

Parce que, ce qu’il ne faut pas oublier, c’est que près de la moitié des entreprises cotées ne versent pas de dividendes.

(Et leurs versements sont irréguliers).

Voilà pourquoi il ne faut pas construire une stratégie de dividendes globale en ne pensant qu’aux “dividendes kings”, qui sont des sociétés qui versent des dividendes de façon croissante et constante depuis près de 25 ans. (Comme Coca-Cola, Johnson & Johnson, Procter & Gamble…)

Donc si tu as déjà un énorme capital, pourquoi pas.

Mais si ton but est de te constituer un capital à partir des dividendes, là je pense que tu peux faire beaucoup mieux avec des stratégies plus adaptées.

Et même dans ce cas-là, des ETF capitalisants t’offrent beaucoup plus de marge de manœuvre pour te construire un revenu en fonction de tes besoins, du marché, et rester plus flexible.

(Surtout que, pour nos lecteurs suisses et belges, la fiscalité est encore plus intéressante pour les plus-values que pour les investisseurs français).

J’espère que cela t’aide à y voir plus clair dans ta stratégie !

Voilà, c’est tout pour aujourd’hui !

Envoyez-moi toutes vos questions en cliquant directement sur le bouton “Ask Me” en bas de chaque mail si vous avez besoin d’un conseil ou d’un avis.

Tu veux une analyse de ton portefeuille ? De ta stratégie ?

Clique sur le bouton “Ask Me” et envoie-moi tes problématiques, tes réflexions, tes screenshots, ce que tu veux !

Je ferai tout pour essayer de répondre à tout le monde.

On se retrouve lundi pour le conseil des sages 😎.

Jody Cavalie

+54,67% en 10 mois : L’investissement inattendu qui rend fou les marchés

Le plus vieil investissement du monde est en train d’exploser. Cette année ? Oublie le Nasdaq-100¹, le S&P

Trois situations réelles pour mieux investir

Aujourd’hui, trois lectrices de la communauté m’ont envoyé leurs questions. Et franchement, elles résument les trois grands défis de tout

Comment Trump manipule les marchés en 5 étapes

Et c’est reparti pour un tour. Après des mois de “trêve” où Trump et le président chinois Xi semblaient cohabiter