« N’épargnez pas ce qui reste après avoir dépensé, dépensez ce qui reste après avoir épargné. »

– Warren Buffett

Salut,

Il y a une raison toute simple pour laquelle la plupart des gens n’arrivent jamais à mettre de l’argent de côté, même quand ils gagnent bien leur vie.

Ce n’est pas un problème de salaire, c’est un problème d’ordre.

Laisse-moi t’expliquer.

La grande majorité des gens fonctionne comme ça :

- ils reçoivent leur salaire,

- ils paient le loyer,

- les courses,

- les abonnements,

- les sorties… et à la fin du mois, ils épargnent ce qu’il reste.

Le problème ?

Il ne reste jamais rien.

Parce que les dépenses ont une fâcheuse tendance à gonfler jusqu’à absorber tout ce qui est disponible.

Plus tu gagnes, plus tu dépenses, c’est presque une loi de la nature.

Et c’est exactement ce que Buffett a compris avant tout le monde, lui qui vit encore aujourd’hui dans la maison qu’il a achetée en 1958.

Pour lui, l’épargne ne doit pas être ce qui reste à la fin.

Elle doit être la toute première chose que tu mets de côté, avant même de dépenser le moindre euro.

Pose-toi la question honnêtement.

Le mois dernier, combien il te restait vraiment à investir une fois toutes tes dépenses passées ? Et le mois d’avant ?

Sois sincère avec toi-même une seconde.

Parce que voilà la croyance qui bloque le plus de gens : « J’épargnerai quand je gagnerai plus. »

Et pourtant…

Celui qui n’arrive pas à mettre 100€ de côté sur un salaire de 2000€ n’en mettra pas 1000 sur un salaire de 20 000€. Il s’achètera juste une plus grosse voiture et une plus grande maison.

Ce n’est pas une question de montant, c’est une question de méthode.

Et la bonne méthode, c’est d’inverser l’ordre des opérations.

Concrètement, ça veut dire une seule chose : te payer en premier.

Au lieu de faire « salaire moins dépenses égale épargne », tu fais « salaire moins épargne égale ce que tu peux dépenser ».

Et le plus beau, c’est que tu peux le rendre totalement automatique :

- Le 2 du mois, ton salaire tombe

- Le 3, un virement automatique envoie 10 ou 15% vers ton PEA¹

- Tu vis le reste du mois avec ce qui reste, sans même y penser

Tu n’as plus besoin de volonté, plus besoin de te motiver.

Le système travaille à ta place, chaque mois, qu’il pleuve ou qu’il vente.

Et là, la magie des intérêts composés² peut enfin opérer.

Imagine que tu mettes seulement 200€ par mois sur un ETF³ qui suit le marché, avec un rendement annuel moyen de 8% (la moyenne historique des grandes Bourses sur le long terme).

Au bout de 20 ans, tu auras versé 48 000€ de ta poche. Mais sur ton compte, il y aura environ 118 000€.

La différence, ces 70 000€ qui apparaissent comme par magie, c’est ton argent qui a travaillé pendant que tu dormais.

Mais rien de tout ça n’arrive si tu attends qu’il te reste de l’argent à la fin du mois.

Alors si je peux te donner un conseil aujourd’hui, c’est celui-ci : avant ta prochaine paie, programme ce virement automatique. Même petit. Même 50€.

Ce n’est pas le montant qui compte au début, c’est l’habitude. Le montant, lui, augmentera tout seul avec le temps.

Et si tu veux le plan complet, étape par étape (quel compte ouvrir, comment choisir ta plateforme, sur quel bouton cliquer pour que tout tourne en automatique), je l’ai écrit pour toi.

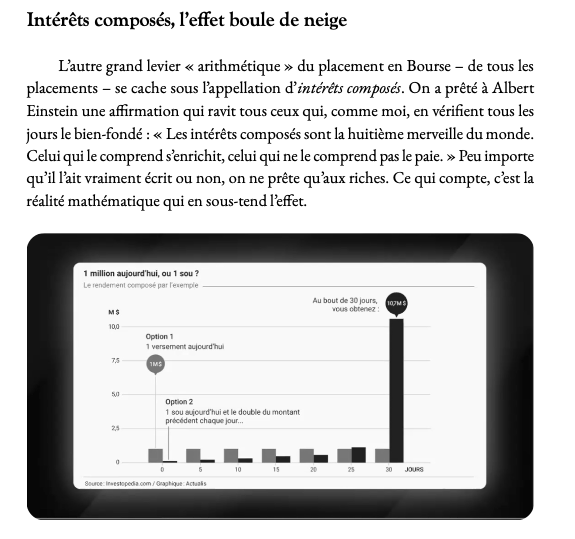

J’en parle en détail au chapitre IV de mon livre, dans la partie « Intérêts composés, l’effet boule de neige » (page 62), avec le graphique que tu vois juste au-dessus.

Tu peux le récupérer ici : Je Vais Vous Apprendre à Être Riche.

Buffett n’a jamais rien fait de magique.

Il a juste compris très tôt une vérité que personne ne lui avait apprise : on ne s’enrichit pas avec ce qui reste, on s’enrichit avec ce qu’on met de côté en premier.

Paie-toi en premier.

Le reste suivra.

Bonne chance pour tes investissements !

Jody Cavalie

Notes explicatives :

¹ PEA (Plan d’Épargne en Actions) : enveloppe française permettant d’investir en actions européennes avec une fiscalité avantageuse après 5 ans de détention.

² Intérêts composés : le fait de gagner des intérêts non seulement sur ton capital, mais aussi sur les intérêts déjà accumulés. C’est ce qui fait boule de neige avec le temps.

³ ETF (Exchange Traded Fund) : fonds coté en Bourse qui réplique un indice, par exemple les 500 plus grandes entreprises américaines, en un seul achat et à frais réduits.

Paie-toi en premier

« N’épargnez pas ce qui reste après avoir dépensé, dépensez ce qui reste après avoir épargné. » – Warren Buffett Salut, Il y a

À 58 ans, c’est trop tard pour investir ?

Salut, Cette semaine, j’ai reçu 3 questions qui, mises côte à côte, racontent quelque chose 🙂 Anne a 58 ans et vise ses

Nvidia chute, la bulle IA éclate ?

Salut, La tech a pris une claque historique en ce mois de juin. Le Nasdaq¹ a plongé de 4%, sa pire séance depuis